1 个回答

看到最近有典典养车的报告就关注了这一块,以下是我了解的的内容,分享出来。

寒冬时节,车后市的创业之路在何方?

如果说 14年 是汽车后市场的创业窗口期(更准确的形容应该是车后市的资本窗口期),那么在这将近 2年 的时间里,尤其是针对 TO C 方向,无论是从互联网角度整合式、入口式、导流式的切入,还是传统汽车行业人寻求 “互联网式” 的规模与快速的发展,都经历了资本恶战,以及残酷的行业打磨。尤其最近,有不少投资人都对车后创业方向发表了一些观点,并指出了创业道路上的一些坑,而我作为一名从互联网角度切入的车后行业的创业者,恰恰也正好在车后创业近 2年,与所谓的窗口期相稳合,那么就站在从业者角度浅谈下对行业现状的理解,及车后发展方向的判断。

导流平台:互联网贯性思维下的产物

轻质化、高效率一定是互联网公司的不二法则。依据这一理论,无论是平台级互联网企业功能化的发掘,比如今年年 初汽车之家发布养车之家,以母品牌的强劲优势快速集合了 4S 店、修理厂、上门保养品牌等线下服务实体资源,开始了备书式的导流业务;还是早在去年就风声鹤唳的电商背景的创业团队白手搭建的养车点点,都在很短的时间内,靠着资本的力量,快速完成的集客积累。众所周知,汽车作为拥有较高价值的消费载体,与人们日常的衣、食消费属性不同,车主一旦其消费行为与信任的建立同步完成,换句话说,就是 C 端与 B 端一旦形成强关系,那么纯导流性平台的生存价值就不再具备显性的特征,所以我们也看到了平台化的庄家们,陆续开始适当的调整方向与运营策略。

巨人觉醒:传统车企的逆袭

如果说互联网人喜欢以看起来轻质化的大平台来作为车后的切入口,那么有着强大的线下服务实体与能力、供应链支撑的传统车企也开始逐步启动了互联网入口,今年9月 上汽发布的 “车享家” 其实应该是于 2012年 就已落地的 “A 车站” 的更名产品,虽然官方的对外口径曾表示,目前无论线上的开发还是线下的布点都尚在摸索阶段,而作为车企体系外的我们也不得而知其更名后的市场动作与之前的差异化,但我们至少已看到了传统车企的觉醒。另据了解到的消息,一汽也开始与东软携手,打算开发一个一汽体系内的集买车、预约式到店服务、上门养护、供应链整合、汽车金融、分时租赁、车友社区一直到二手车等等车后业务形态的大生态圈。

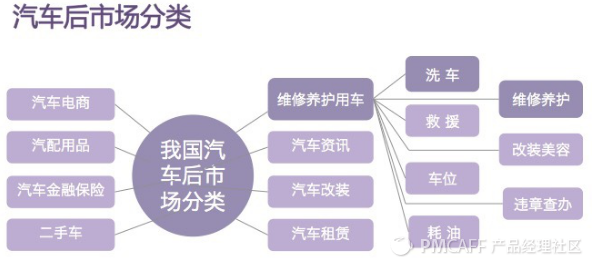

维保市场概况

车辆平均每年保养 1~3 次,全国日均保养约 70 万辆车,汽车美容装饰维修厂家 30 余万家(不包括路边店)。与 4S 店预约可享受工时费打折,周末保养需提前 2~3日 预约,在 4S 店等待 2~3 小时才能完成,价高不透明。

由于不同车型维保所需配件材料不同,4S 店、连锁店、路边摊价格质量差异较大,车主商家信息不对称,催生较大市场空间。不完全统计,国内目前维保 O2O 产品约 20 款,每天共产生维保订单约 2~4 千单。互联网维保方向模式可分为四类——垂直搜索、垂直电商、上门维保、到店维保。

§ 垂直搜索:根据车型号,行驶里程搜索 4S 店、连锁店、上门服务、自助服务等解决方案及价格。

§ 垂直电商:根据车型号,搜索维保所需要的配件材料,下单购买,如京东车管家等。

§ 上门维保:服务品牌,车主预约上门服务,平台提供上门服务或将车开至合作门店维保。

§ 到店维保:团购模式,平台聚集合作商家或实施门店加盟机制,车主线上可以优惠价格预约并到店维保。

就 4s 店而言,在质保期内,凡保养与维修均进店的车主称之为忠诚客户(一般平均为 4 次左右),而仅仅是为了保证质保权益仅保养项目进店的车主称之为粘性用户(一般平均是 2 次)。而近二年,我通过采样数据进行调研,某品牌的 4s 店,其在质保期内的新车用户流失率约在 20%,而质保期后有的流失率竟高达约 70%;综合性修理厂的流失率视其首次用户进场体验,及后续的追踪服务水平,流失率也在 30%至 70%之间。那么路上的车越来越多,车主去哪儿消费了呢?成为了车后传统从业者头痛的难题。我认为,无怪乎以下几个原因:

1. 长期由主机厂与 4s 店垄断的技术形态,直接造成了传统车企 “等待式经营” 的懒模式,但如今早已不能抑制信息高度发达的今天车主的自主选择;

2. 4s 店本身的高速扩张,会造成体系内的竞争,虽然最终主机厂依然受益,但 4s 店自身体系生存空间阻力加据;

3. 4s 店的维修定义(是指:归复到 “原厂状态”,是为修好的含义)直接导致用户流失。而 “原厂状态” 是指将坏的配件直接更换,而所谓通过人工修好并不是 “归复原厂” 状态,可能会出现一些问题,当然这些问题也许不会出现。而 4s 店在遇到可修可换的情况时,一般采用换件以 “归复原厂” 状态为前提,并不向用户作出换与修的解释,以便用户选择,所以造成了 4s 店说是要换的项目,却在外面修理厂(店)直接修好的现象,直接导致了用户无安全感的消费心理;

4. 传统综合性修理厂为了保障生存和利润空间,或多或少也存在小修变大修,操作不透明,报价虚高的情况;

5. 更精细化、标准化的垂直服务,尤其是有着互联网基因的创新型企业,如以轮胎、玻璃、钣金喷漆、机电维修等这些只经营专项服务的企业,分流了传统车企的客户;

6. 落地于社区的连锁品牌门店,以进攻式的经营战略,优质统一的服务输出,并具有主动与近距离获客和实现信任的便利,其终端的优势也在逐步显现。

基于此,我们可以较为清晰的得出一个结论:精细垂直的服务与终端的占位,将是车后发展的一个重要趋势。

尤其目前政策上的防垄断的声音不断涌现,如前不久刚发布的《维修技术公开意见》,势必将对车后的创业产生利好环境。那么如此一来,社区终端店的日常垂直服务,在满足用户的日常需求同时,还需要在统一化管理、技师技术水平的核定、配件的准确性、配件供应链的选择、服务产品提炼等方面精耕细作,同时,再加以互联网工具的助力,建立预约制,快速获得口碑,最大效能的提高运营效率与节省用户时间成本。

未来,相信通过业内人士的共同努力,随着社区化汽车服务的大规模落地,社区终端门店会以社区医生的方式,为车主解决日常的用车养车需求,而低频但高客单价的深度需求消费,将由社区终端转诊至综合性修理机构,介时,整个行业的用户数据相互公开、用户消费透明度建立,再通过互联网为载体有机的整合与挖掘,最终将实现服务 “汽车一生” 的闭环生态链。