腾赚财经早报|A股小幅震荡 半导体板块强势大涨 教育股陷入调整 盘面热点轮动加速

一、早间新闻

1、财政部、税务总局日前发布关于明确增值税小规模纳税人减免增值税等政策的公告,明确自2023年1月1日至12月31日,对月***额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

2、人力资源社会保障部部长王晓萍表示,2022年我国就业局势保持总体稳定。***城镇新增就业1206万人,提前超额完成1100万人的全年目标任务。

3、据***发展***委监测,1月3日~6日,***平均猪粮比价为5.93∶1.进入过度下跌三级预警区间。

4、据财新从权威渠道获悉,辉瑞公司在此次医保谈判中基本未降价,并非网传报道的600多元。辉瑞报价实际是要比600元高很多,1890元这个价格基本上没降。

5、上月风电招标数据显示,陆上风机价格阶段性企稳,海风价格仍在寻底。财联社记者从行业获悉,海风大型化步伐加快,价格下降空间更大。

二、股市复盘

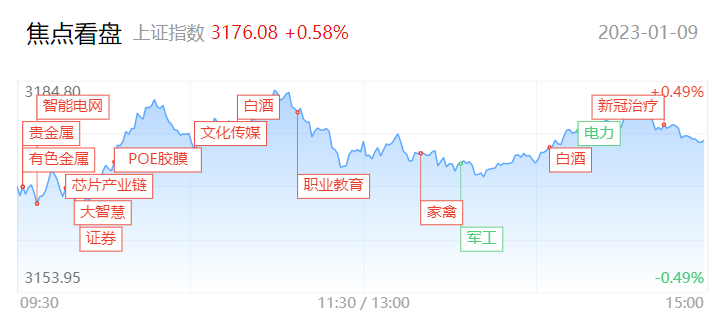

三大指数均小幅上涨,创业板指领涨。盘面上,贵金属板块全天强势,金一文化涨停,紫金矿业***近涨停。教育股大涨,全通教育涨超10%,昂立教育涨停。消费股表现活跃,白酒股领涨,伊力特、***德酒涨停,迎驾贡酒大涨***近历史新高。赛道股走势分化,POE胶膜方向继续走强,茂化实华涨停。此外,证券、半导体、养殖等板块盘中均有所表现,整体上市场热点呈现快速轮动特征。下跌方面,军工股陷入调整,盛路通信***近跌停,多股跌超3%。总体上个股涨多跌少,两市超2800只个股上涨。沪深两市今日成交额8072亿,较上个交易日缩量308亿。

截至收盘,沪指涨0.57%,深成指涨0.72%,创业板指涨0.75%。北向资金全天净买入77亿元,连续3个交易日大幅净买入,其中沪股通净买入47.23亿元,深股通净买入29.77亿元。

三大股指依旧延续反弹走势,短线仍先关注5日线,在5日线被有效跌破以前,震荡走高的反弹格局有望得以延续。但对于目前的市场仍有两点瑕疵,其一是板块间轮动速度过快,导致今日热点略显散乱,资金难以形成合力。另一方面则是量能再度小幅萎缩,目前无论是创业板还是主板指数都来至相应的压力区间,想要进一步向上冲高,仍需增量资金的进场驰援。因此一旦后续指数持续缩量跌破5日均线,届时需重点留意短期遇压回落的风险。

三、产业信息

1、中证报:近期多家第三方光伏产业链数据显示,组件环节跌幅明显小于硅料、硅片、电池片等环节。业内人士表示,组件跌幅较小主要是因为签单模式。短期内“锁价”的组件订单可能带来超额利润,但这一情况不会持久。面对跌价预期,光伏下游企业或再掀起签订“锁量不锁价”的长单潮。

2、上证报:随着我国疫情防控工作重心从“防感染”转向“保健康、防重症”,呼吸机的需求大增。广东、四川、云南、宁夏等地***近期发布了呼吸机等医疗设备紧急采购公告。近一周共有10条采购需求。近一个月则有72条采购需求,较去年同期的53条明显增多。

上海钢联:1月9日部分锂电材料报价下跌,电池级碳酸锂跌1万元/吨,***报49.25万元/吨,工业级碳酸锂跌1万元/吨,***报46万元/吨;氢氧化锂跌7500~9000元/吨;镍豆涨4300元/吨。

四、公司要闻

1、2022年,上汽集团整车累计销量530.26万辆,同比下降2.94%;其中新能源汽车销量107.34万辆,同比增长46.51%。2022年1-12月,长安汽车汽车销量234.62万辆,同比增加1.98%;自主品牌新能源累计销量27.12万辆,同比增加150.06%。2022年,吉利汽车全年总销量为1432988部,较去年同期增长约8%。

2、腾讯游戏:1月13日-15日、1月20日-27日、2月3日-5日每日的20时至21时之间未成年人可登录游戏,共计14个小时;其余工作时间均***玩。同时呼吁未成年人合理规划假期,趁着机会做一些有意思的事,比如参加科创成长营等。

3、特斯拉:Model Y车型在国内交付时长从1-4周延长到2-5周。此前宣布国产车型全系降价,其中Model Y起售价降为25.99万元,创下历史最低价格。

五、热点机会

1、黄金黄金股午后继续拉升,紫金矿业***近涨停,市值重回3000亿上方,金一文化涨停封板,盛达资源、潮宏基、银泰黄金、赤峰黄金、周大生等涨超5%。

消息面,近日,美国非农就业报告显示2022年12月新增就业好于预期,薪资增长超预期放缓,且2022年12月I***非***业指数两年多来首次跌入收缩区间,市场预期美联储加息压力缓和,美元指数也在数据公布后走低。而与之相对的国际金价近日迎来持续上涨,上周五(1月6日)伦敦***黄金报1865美元/盎司,盘中一度触及1870美元/盎司的高点,创下了半年多新高,距离1900美元/盎司的大关越来越近。不过黄金板块由于自身的周期性以及板块容量相对较小,与指数的联动性或相对较低,先将其视为独立的支线为宜。

2、消费方向再度活跃,其中酿酒板块涨幅居前。伊力特,***德酒涨停,迎驾贡酒涨超8%,洋河股份、今世缘涨逾6%,口子窖、舍得酒业、金徽酒、酒鬼酒等涨幅居前,五粮液、贵州茅台涨超2%。

白酒动销预期伴随系列政策落地,在边际向好中持续加速,元旦前后的渠道反馈来看,年终节前宴席、年会、团拜等消费场景持续恢复,自下而上白酒消费已经开始动起来。综合来看, 白酒行业***消费升级趋势不变,2023 年全年消费场景和消费意愿有望逐步恢复,复苏主线清晰,整体呈现弱动销和慢复苏→逐步加快的态势,当前板块***价值显现。

正如此前收评中所强调的,由于目前的市场逐步偏向于机构风格,作为机构抱团的始祖具有较高的市场认可度,另外从技术面上而言,此前酿酒板块已经实现了小型的平台突破,在中期趋势维持多头的背景下,在出现破坏线下跌之前,后续仍有望维持震荡走高。

3、新冠药概念股临近尾盘异动,广生堂与众生药业尾盘拉升涨超5%,同和药业、舒泰神、前沿生物等跟涨。消息面,2022年***医保药品目录谈判工作于1月8日正式结束。其中,阿兹夫定片、清肺排毒颗粒谈判成功,Paxlovid因生产企业辉瑞投资有限公司报价高未能成功。虽然在新冠药方向会受到消息面驱动部分个股反复活跃,但在新冠药板块整体已经退潮的上方累积大量套牢卖压的背景下,再想形成板块波段行情的难度较大,仍先以修复性反抽看待为宜,

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

- 发表于 2023-02-20 09:18

- 阅读 ( 140 )

- 分类:互联网

707 篇文章