爱尔眼科医院怎么样(眼科医院排名第一的医院)

图源:医生艾芬新浪微博(2021.7.22)

7月21、22日,抗疫医生、武汉市中心医院急诊科主任艾芬接连发布微博视频,称与其他三位患者在共同揭露爱尔眼科出现的医疗事故问题。艾芬自去年12月31日发布视频称其在武汉爱尔眼科医院接受白内障治疗后出现视网膜脱落、右眼几近失明的状况后,一直持续并曝光爱尔眼科的各项问题。

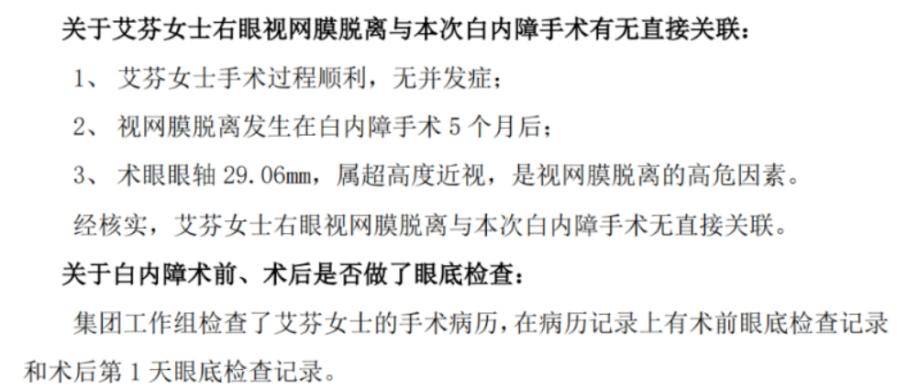

图:爱尔眼科医院集团关于艾芬女士诊疗过程的核查报告 图源:爱尔眼科公众号

尽管爱尔眼科在今年一月对该事件回应为“艾芬女士右眼视网膜脱离和白内障手术无直接关联,希望申请医学会和相关部门的检查和鉴定”,但事件目前仍无明确定论,对爱尔眼科的声誉造成一定打击。爱尔眼科与艾芬的纠纷曾一度导致公司在2021年第一个交易日股价大跌8.91%,市值蒸发上百亿元。

截至当前发稿时,爱尔眼科股价为63.90元,市值达3458.45亿元,与2009年刚上市时年末的65.15亿相比增长了50多倍,公司在二级市场表现十分“亮眼”,但在这光鲜的外表背后却存隐忧。

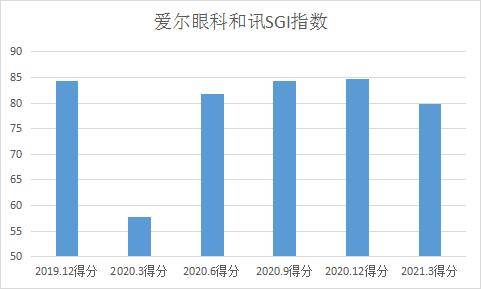

图:爱尔眼科和讯SGI指数

2021年一季度,爱尔眼科的和讯SGI(指数)评分为80分,基本维持在高分区间内,但与2020下半年的“亮眼”表现相比仍显逊色。爱尔眼科在去年一季度因疫情导致公司门诊量和手术量锐减,公司的和讯SGI指数评分遭遇“滑铁卢”至58分,不过在二季度,公司指数评分便恢复到了82分的往期水准,可见公司仍具“韧性”。

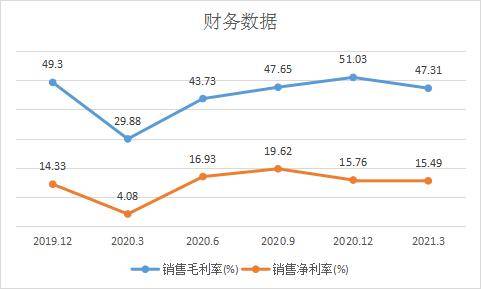

图:爱尔眼科核心财务数据

2021年一季度SGI指数评分不及去年年末的原因在于公司一季度毛利率、净利率与收现比相比去年年末均有所下降,或与公司经营规模扩大导致主营业务成本增长有关。据爱尔眼科2021年一季报显示,市场人员及市场活动增加致使销售费用同比增长120.27%,人工费用、折旧摊销、房租等费用增加致使管理费用同比增长74.38%。

图源:公司各季报、年报

今年一季度爱尔眼科加权净资产收益率为4.79%,同比增长302.5%,主要为在去年疫情期间的低基数上,公司恢复生产后业绩大幅度提升。不过,从去年整体来看公司受疫情影响并不显著,去年四季度加权净资产收益率较2019年同期仅下降了1.03个百分比。

图源:公司各季报、年报

去年一季度的业绩低谷是因疫情导致社交隔离,影响公司营业,且客户资金承压,故公司收入构成中应收账款和应收票据增加,变现能力减弱。但近一年来爱尔眼科的应收票据及应收账款周转天数逐渐下降,在今年一季度末下降至38.27天,意味着公司的现金流管理能力在疫情缓解后有明显改善,资产运营质量逐步好转。

内生外延“双驱动”喜忧参半

爱尔眼科的和讯SGI指数能够在疫情得到控制后迅速“回暖”的重要原因,在于其兼顾内生与外生增长,“两匹马车”拉动公司业务与经济快速恢复。

首先,内生增长方面,公司加强医疗科研一体化建设。

自2020年爱尔眼科开始实施“创新驱动,科技爱尔”发展战略后,公司在校企合作、科研平台、人才体系建设等方面大力创新发展,加固技术护城河。公司与暨南大学、安徽医科大学等在附属医院共建、教学科研等领域全面合作,还成立了首个国家级创新平台“博士后科研工作站”,大力推动成果转化;公司还聘请中国科学院院士杨雄里为爱尔眼科教育与科技发展委员会首席顾问,力求提升公司科技创新能力。

爱尔眼科建成“五院”“多所”“两站”医教研体系后,科研学术能力稳步提升,高水平科研成果不断涌现。公司在其2020年报中还表示其会继续加强眼科大数据中心建设,充分利用大数据资源提升科研水平,探索人工智能辅助诊断,为患者提供精准诊疗;并推进与外部机构在数字化转型、数字医疗、智能设备研发等方面的合作。

图源:爱尔眼科各季报、年报

但值得警惕的是,伴随公司医疗规模快速扩张,公司组织结构和管理体系趋于复杂化,高素质技术人才和管理人才便成为了影响公司未来发展的关键因素。而2020年爱尔眼科研发人员数量291人,占比仅为1.28%,同比有所减少;今年一季度公司研发占比为1.34%,也没有恢复到疫情前的水平,是导致其和讯SGI指数未及预期的原因之一。

其次,外延增长方面,公司加快并购拓张脚步。

爱尔眼科在建设医疗科研一体化格局的同时,也在大势并购扩张,不断完善各省区域内的纵向分级连锁网络体系,力图形成多省区“横向成片、纵向成网”的布局。据统计,截至2020年底,爱尔眼科全集团旗下医疗机构数量已经超过600家,分级连锁优势和规模效应进一步凸显。

然而,公司的迅速扩张也留下了一定的“后遗症”。中访网财经表示,爱尔眼科的巨额融资并购可能引发投资者对于公司“重资产”的质疑,业绩增长较为依赖外延式并购也会引起人们对其内生性增长不足的质疑。

据Wind显示,自上市至今年六月,爱尔眼科融资总额超131亿元,所募资金大部分投入到扩张中,但近年公司的业绩增速却不断放缓。2017至2020年,爱尔眼科的营收分别为59.63亿元、80.09亿元、99.90亿元和119.12亿元,分别同比增长49.06%、34.31%、24.74%和19.24%,增速逐渐下降。

同时,眼科行业投资周期比其他行业更长,如果扩张过快,可能会忽视安全、质量等因素,在医生资质及内部监管等层面可能出现问题,导致医疗事故发生风险增加,令公司“掉粉”。

众所周知,医疗行业涉及人身健康与安全,是最需要信任度的领域。而医学的复杂性和专业性决定了手术存在一定风险,患者对术后效果的评价也存在一定的主观性。对此爱尔眼科表示,今后会通过完善医疗质量控制体系、提高医护人员的诊疗和护理水准、严格术前筛查、认真履行告知义务和必要手续、加强医患沟通等来减少医疗纠纷的发生。

此外,今年六月国家医保局披露的2021年第四期曝光典型案件,与吉林省医疗保障局打击欺诈骗保专项行动曝光案例(2020年第一批)中,爱尔眼科都赫然在列。

图源:国家医疗保障局

图源:吉林省医疗保障局

“光明工程师”赛道市场给力

目前爱尔眼科已成为国内眼科医疗服务龙头,公立医院和其他私人眼科连锁品牌在影响力上还难以望其项背。爱尔眼科的业绩为何能成功抵御疫情冲击,保持令人“眼红”的态势?最重要的原因便是眼科这一赛道好。

首先,眼科作为专科,与公立医院直接竞争少,业务集中,解决痛点问题,一旦形成口碑,便会形成良性循环,促成其扩大就诊规模。其次,眼科属于大众刚需,近年来我国眼科医疗服务需求也呈现持续增长态势,行业整体保持高景气度发展,其原因主要在于三个方面:

第一,我国人口结构老龄化带来的白内障、糖尿病视网膜病变等年龄相关性眼病将持续增长。

第二,我国青少年学习竞争压力逐渐增大导致眼健康状况日趋严峻,其中近视眼发病率远高于世界平均水平。

第三,疫情改变了人们的生活方式,网上办公学习、社交娱乐的趋势加剧了用眼强度,带来了更多眼科医疗服务需求。

然而眼科医疗整体资源总量不足、质量不高、分布不均等问题依然存在。就此爱尔眼科在2020年年报中表示,未来公司会通过社区教育、专家讲堂等方式,让公众更加了解眼科知识,使市场的潜在需求转化为现实需求。

- 发表于 2021-12-16 14:11

- 阅读 ( 155 )

- 分类:互联网

700 篇文章