小额贷款公司合法吗(东莞哪里可以贷款)

最近看到某中贷协协会机构说小贷公司不属于民间借贷

是不是这样呢?

我们来看一则银保监一则文件

索 引 号:717804719/2017-07258主题分类:建议提案复文公开

办文部门:普惠金融部发文日期:2017-07-27

公文名称:中国银监会对政协十二届全国委员会第五次会议第0439号(财税金融类045号)提案的答复

文 号:银监函[2017]181号

中国银行业监督管理委员会

银监函[2017]181号

中国银监会对政协十二届全国委员会第五次会议第0439号(财税金融类045号)提案的答复

你们提出的关于支持小额贷款公司健康发展的提案收悉。经商财政部、人民银行,现答复如下:

一、关于明确小额贷款公司金融机构性质的建议

你们提出明确小额贷款公司(以下简称“小贷公司”)金融机构性质的建议是当前小贷行业普遍关心的问题。作为不吸收存款、主要以自有资金发放贷款的机构,小贷公司的业务具有一定的金融属性,但与中央监管的银行、证券、保险等传统金融机构相比,在管理体制、交易规则、金融风险防控等方面存在较大差异,各方面对小贷公司性质尚有不同的观点和认识。下一步,银监会将继续积极会同有关部门制定完善小贷公司有关法规制度,在此过程中结合你们所提建议,对小贷公司的定性问题做进一步研究论证。

二、关于完善小贷公司相关法律法规体系的建议

银监会会同人民银行在推进小贷公司制度建设等方面开展了大量工作。2005年,中央提出探索建立小额信贷组织,并在部分省(区、市)开展试点。2008年,银监会会同人民银行发布《关于小额贷款公司试点的指导意见》(银监发〔2008〕23号)。自2014年以来,银监会会同人民银行研究起草了《小额贷款公司管理暂行办法》(以下简称《小贷办法》),多次征求了有关部委和部分地方小贷公司监管部门的意见,并就相关问题深入研究论证,不断修改完善。由于《小贷办法》涉及到行政许可等事项,需由上位法予以授权,所以难以迅即出台。银监会将继续与国务院法制办、人民银行等有关部门加强协调配合,推动上位法尽快出台,同时积极研究制定相关配套制度,推动小贷公司行业加强监管和规范发展。

三、关于完善小贷公司监管体制的建议

根据中央和地方金融监管职责划分,小贷公司由中央负责制定统一的监管制度和经营规则,地方负责实施具体监管和风险处置。目前,各省级人民阅批明确金融办等作为小贷公司监管部门,开展设立审批、监管和风险处置等工作。银监会通过调研和召开片区会等形式,掌握行业发展动态和监管工作情况,及时通报行业经营和监管的总体情况和良好经验做法,听取意见建议,推动完善相关政策措施。从推动小贷公司健康有序发展的角度看,统一监管规则宜粗不宜细,原则应是“区别对待、扶优限劣、正向激励”,既要守住不得非法集资、高利放贷、暴力催贷等风险底线,也要给各地创新和实施差异化监管留下空间。根据你们的建议,银监会将继续加强与小贷公司监管部门的沟通协调,促进其明确监管职责,简化监管层次,提高监管效率。

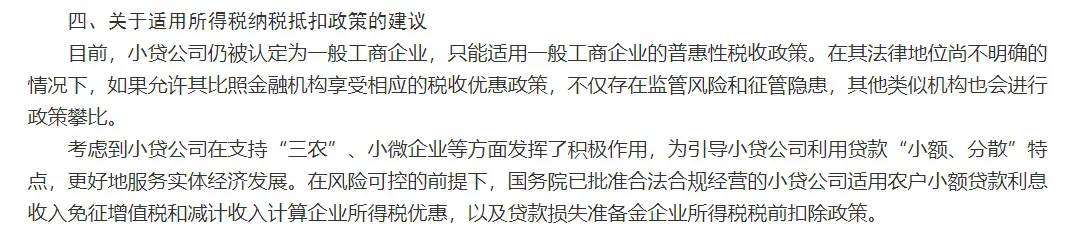

四、关于适用所得税纳税抵扣政策的建议

目前,小贷公司仍被认定为一般工商企业,只能适用一般工商企业的普惠性税收政策。在其法律地位尚不明确的情况下,如果允许其比照金融机构享受相应的税收优惠政策,不仅存在监管风险和征管隐患,其他类似机构也会进行政策攀比。

考虑到小贷公司在支持“三农”、小微企业等方面发挥了积极作用,为引导小贷公司利用贷款“小额、分散”特点,更好地服务实体经济发展。在风险可控的前提下,国务院已批准合法合规经营的小贷公司适用农户小额贷款利息收入免征增值税和减计收入计算企业所得税优惠,以及贷款损失准备金企业所得税税前扣除政策。

五、关于放宽小贷公司的融资上限的建议

从小贷公司经营管理水平和风险防控能力现状来看,适当限制其外部融资杠杆比率,有利于防范潜在风险通过外部融资渠道传染扩散到整个金融体系。按现行政策,小贷公司可按其资本净额50%向银行融资。据了解,目前全国小贷公司从银行融入资金低于这一比例,尚需继续用好用足这一政策。下一步,银监会将在会同人民银行制定完善小贷公司有关法规制度过程中,进一步研究小贷公司有关融资杠杆问题;继续督促各地监管部门结合本辖区实际情况,引导小贷公司规范经营管理,完善自身建设,用好现有的融资杠杆政策。

六、关于将小贷公司接入金融信用信息基础数据库的建议

2013年,人民银行印发了《关于小额贷款公司和融资性担保公司接入金融信用信息基础数据库有关事宜的通知》(银办发〔2013〕45号),明确了小贷公司接入征信系统的目标、原则、接入模式和管理等相关工作。截至2016年底,已有1189家小贷公司接入个人征信系统,1082家接入企业征信系统。但从实践看,目前小贷公司出于防止客户流失的考虑,接入金融信用信息基础数据库的意愿不强,部分小贷公司希望查询金融信用信息基础数据库信息,但不愿提供自身相应的信贷信息,造成金融信用信息基础数据库对小贷公司的覆盖范围不广、防范信用风险的作用不强等问题。下一步,人民银行按照有关规定继续推进小贷公司接入金融信用信

其中里面提到了一点

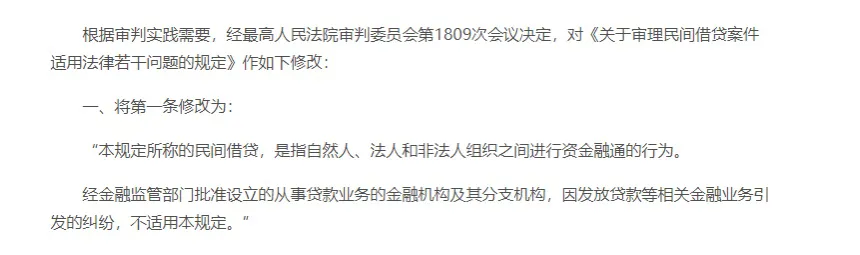

意思就是说虽然小贷公司属于金融企业,受到有关部门监管,但是小贷公司存在很多问题及风控能力差,所以仍然被认定为一般工商企业,并非合规的金融企业,而根据这次这次高院出台的关于审理民间借贷案件适用法律若干问题的规定,

已经说明民间借贷范畴,既然属于一般工商企业,有法人和非法人组织,已经说明小贷公司逃不掉民间借贷范畴

所以某协会所说的小贷公司不属于民间借贷,没有任何法律依据和监管依据,就来模糊民间借贷定型。是严重的抗法行为,监管部门持续重视起来。法律权威何在

- 发表于 2021-11-09 12:47

- 阅读 ( 292 )

- 分类:互联网

699 篇文章