如何卖保险(亲戚来卖保险,如何优雅得怼回去)

如何卖保险(亲戚来卖保险,如何优雅得怼回去)

有一种恐惧,叫做你的亲戚卖保险。

每到逢年过节、节庆假日,最怕的就是卖保险的亲戚笑盈盈得站在门口,你只能脸上挂笑,却在心里骂娘。

亲戚卖保险找上门,躲又躲不掉,又抹不开面子拒绝,还不想买保险。

这对脸皮薄的人来说简直是一种折磨。

到底该怎么体面而又不失优雅的怼回去,

既不伤亲戚和气,还能捂紧我们的小钱包呢?

这篇文章可以给你个参考。

以下情节纯属虚构,

如有雷同,纯属肆公子太有生活。

那年夏天,我还是曾经那个少年,叼着冰棍翘着二郎腿看着电视里的“青春有你没有我”。

只听“咚咚咚”的敲门声打断了我的思绪。

打开门只见一位满脸堆满笑容,手中拎着水果的,一年见不到几次面的远房亲戚。

一位自称是我二姨的中年女人,笑盈盈的说要找我妈。

把亲戚迎进来,几番客套寒暄之后,图穷匕见,终于扯到了保险。

我迅速瞄了一眼我妈,

分明在她眼中看到一分抗拒两分凉薄三分惊恐四分不耐烦。

战斗,要开始了。

我气定神闲地在我妈旁边坐定,

只听我二姨开口说到。

“唉,你说现在这人真是福祸无常,

就说我们村里那老张,去年刚查出来肺癌,

儿子房子都卖了,现在还四处借钱呢,

自己躺在家里说什么也不治了,诶~我看着都心疼。

人这得病,都是悄摸的,就说前央视主持人X咏,说没就没。

现在咱都是独生子,你说我这外甥,一表堂堂的,有个三长两短该咋办啊,

不知道,保险买了没?

你二姨最近代理了个保险,宇宙人寿宇宙福,

可好了,大公司,

什么都能保,风险覆盖全面,省心又实用。

人这一生一定要多买几份保险,这都是为自己攒福报。

你说呢,外甥?”

我一听不对劲,“996”是福报,“669”是福报,合着“买保险”也成福报了?

同一个世界,同一套PUA?

不愧大公司,连话术都一个模子刻出来的。

此时应该,化被动为主动,先发制人。

话术背的这么好,倒要看看你专业够不够硬。

如何优雅得怼回去:

“二姨,您说的特别对,

我最近也正打算买保险,有些东西看不懂,正好您给我解释下呗。”

“哦,对了二姨,我前段时间体检,查出了肺小结节(通常重疾类产品皆不能买,直接结束话题),不知道您说的那个宇宙福我还能不能买。”

“嗷,二姨,不能买也没关系,

但我听说,针对我这种情况,保险公司有个税优健康险,还可以抵税,(税优健康险通常利润很低,保司一般不主动推荐)不知道您了解吗?”

“对了,二姨,什么是现金价值啊,什么是预定利率啊,他们之间有什么关系啊?”

“保险小白,啥都不懂,您给我们解释下呗。”

出其不意,攻其不备

一波三连问,直接打乱敌方阵脚。

这一波连问,告诉她,今天这一家,不好惹,

识相的,早点撤退;

不识相的,则好好掂量掂量自己水平够不够,啃这块硬骨头。

听完我的问号三连后,

二姨的脸色从红润,变为铁青。

正了正脸色,满脸堆笑道:

“你看我这外甥,真厉害,毕竟是上过名牌大学的。

你的问题等会我发微信问一下我们主管。”

然后冲着我妈伸了伸大拇指,“这小子真厉害。”

“既然咱们说到保险了,二姨给你推荐个好的,得病能治病,没得病能返钱。

30年后钱全返回来,相当于不花钱买保险。”

二姨口中的产品我一听就懂,不就是咱们老百信口中的“返还型”嘛。

这类产品的逻辑是这样的:

保险公司抓住了消费者“万一我啥事没有,保险钱不就白交了吗?”的这种想法,

推出的一款保险。

返还型保险的价格要比不返还的贵了几倍多,

它的保费分为两部分:保障部分和增值部分,

所谓的返还,不过是保险拿这增值部分,利滚利几十年,最后把贬值了不知道多少的本金还给你,

其实增值部分拿去投资理财可能保费的几倍都赚回来了。

钱是有时间价值的。

所谓返钱,30年前的一万块和30年后的一万块,它能是一样的吗?

如何优雅得怼回去:

“二姨啊,给您讲个糗事。

前两年我妈去超市,看到个抽奖。

规则是这么说得:

交1000块钱,抽到奖一部价值4999的手机,没抽到就返1000元的购物券。

我妈寻思挺好,不亏,就花了这1000块,

结果呢,那天我妈手气特好,抽到了手机,乐呵呵回来了。

回来以后,我觉得不对,帮她看了看网上这手机的售价,搜索一看只要499。

气的我妈三天没吃下饭。

您说我妈傻不傻。

然后您给我推荐这保险,每年要1万5,

我上网看了看,为啥不返还的才要5000啊?”

这一手是含沙射影,

不好正面刚,一刚容易急眼

不如绕个圈,用一个例子说明其中蹊跷。

返还型的保险,

保费高,责任差,基本就是买一款坑一款。

这列产品的保障能力非常差,保障的价值很低,很像这个商场的这个套路,返保费不还是用我自己的钱赚的,返1000元消费券可不还得在你那消费,

要是出险就更赚了,毕竟你比人家多交好多保费,保额还一样,

就像抽中499的手机,商场不是更乐嘛。

这类产品,没抽到吃亏,抽到更吃亏。

保险公司多拿收益差,代理人多赚佣金,

吃亏的永远是咱老百姓。

二姨脸色更差了,

“你这孩子怎么说话的?骗子骗你妈,我能骗你吗?

返还能跟不返还的比吗?我们这保险,贵有贵的道理。

像我们附加的宇宙人寿医疗险,生病了就给报销,

社保给报的我们能报销,社保不能报销的我们也能报销。

去掉社保报销和免赔额,最高能报销100万,而每年只要加几百块。”

我妈插嘴进来:“这保险挺好,可以单独买吗?”

二姨得意说到:“这保险不好单独买的,得跟我们的宇宙人寿重疾险一起买才行。”

我表面云淡风轻,但内心已经在冷笑了,

因为据我所知,所有的产品,基本都是可以单独买的。

如何优雅得怼回去:

“二姨,我没别的意思。

不过我还是有个问题。

您说这保险类型,是不是就是X付宝和X信上卖的百万医疗险啊。

这个我买了,一年也就几百块。

没听说要跟什么一起买啊?

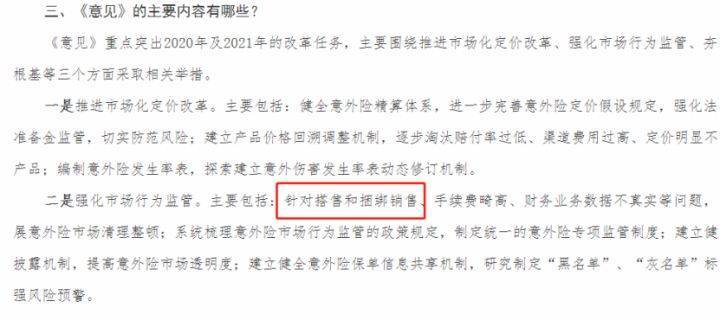

然后我听说,您说得这种捆绑的,好像被监管点名了。

是真的吗?”

这一手打蛇打七寸,

别看花里胡哨一大堆,

抓住问题的关键可以瞬间让人哑口无言。

百万医疗险和意外险这种单价低的产品,销售人员能拿到的佣金很低,不愿意单独卖,

所以欺骗消费者说不能单独买,

搞捆绑和搭售。

但其实这种行为早就被银保监会点名了。

所以对于这种言论,要表演得“天真又无邪”,传达出两个重点:

您说的不就是平平无奇的百万医疗险嘛?

捆绑销售不合规。

二姨听了我的话更不开心了,

“不是我说啊,

你说的那些互联网上的保险,它能赔嘛?

你们这群小孩子,什么东西敢在网上买。

我家闺女去年在X多多上买了苹果,结果买回来,全是烂的。

要我说,互联网上,就算卖保险,你敢买吗?

保全靠谁?理赔靠谁?

你在二姨这里买了,需要理赔的时候,有你二姨在。”

我耐心的看着大姨满脸通红的怒怼互联网保险,

摇了摇头,

保险行业竞争很激烈,竞争对手之间,很喜欢用一些奇怪的比方,把水搅浑。

但说的动别人可说不动我。

保险赔不赔主要还是看合同,可不能说不赔就不赔的。

如何优雅得怼回去:

“二姨,互联网只是保险的一个销售渠道之一,

也是要签合同的,

互联网上的保险也有保单,符合条款的不赔不是违法嘛?

互联网买保险,跟买手机买食品真不一样,买得是整个监管体系。

监管都点头可以的事情,也是这些年逐渐兴起的事情,不是说不赔就不赔的。

而且现在互联网保险理赔比线下更方便快捷,

很多小额件上午申请,下午就到账了。

二姨,我可听说保险行业不好待呢,

您平时业绩压力大不大呀?

这样天天辛苦地跑业务,您在这行业能呆几年,还不好说吧?”

保险公司的条款肯定会赔这是事实,

这一点从理赔率就能看出来:

我们买的保险,本质是和保险公司签订的一份合同,

关于保障内容、理赔约定,从签订的那一刻起,就以法律合同的方式确定下来了。

符合条款,保险公司不敢不赔,不符合条款,你二姨是保险公司董事也没用。

但万一对方耍无赖咬定不赔,也不好过多争论,

就直接戳痛处。

而且保险代理人作为流动性很高的行业,很少有人能干十几二十年,一旦需要理赔,还是得直接对接保险公司,所谓能帮你做什么的承诺,真不好说能维系几年,几个月,几天。

二姨满脸通红,又不太好表现出来,瞪了我一眼说:

“你这孩子,是不是读书读傻了,

谁都会骗你,你二姨也骗你吗?

你小时候那么丁点大,二姨还抱过你呢。

长大了翅膀硬了,就不认你二姨了。

二姨也是为你妈好,

你在上海一年挣那么多钱,花个几千一万块为你妈买个保险怎么了?

你妈养你这么大,你也该孝顺孝顺了。”

我知道二姨已经无话可说,要开始道德绑架了,

这时候一定要稳住二姨,

万一我妈念及亲戚情分,买了保险不说,可能还要跟我生气。

如何优雅得怼回去:

“二姨,您的心情我能理解,您对我的好我也念着。

但是我认为,买保险应该是个你情我愿的事情,

如果有好的保险产品我也会主动帮我妈购买的,

您这个产品我了解过,是挺好的,但不是我们家确实不需要需要。

这一万块我挣的也不容易,我知道二姨您也心疼我是不。

这么样吧,二姨。不知道您那是不是有车险。

最近我车险快到期了,我去您那买。”

既然二姨都道德绑架,那我们也要动之以情,晓之以理,

告诉她不是不舍得买,是自己确实不需要这款产品,

再以以其人之道还治其人之身,

如果你非要我买,那你就是不心疼我!

而且如果家里有车或者有房的,可以买个车险或家财险,

这类保险对实地的定损比较敏感,而且线上线下的保费差距不大,可以从亲戚那里购买。

退一步,求个家庭安宁。

我和二姨的拉锯战已经结束了,

也许你能在其中也看到了你生活中的影子。

现在对很多销售人员的招聘,门槛很低,

连很多闲暇在家却不甘寂寞的大爷大妈们都能进入,

就是希望ta们能发挥余热,给亲戚朋友卖保险。

面对卖保险的亲友们的“好意”,

合理且在自己能力范围内,自己也需要的,可以照顾下亲友的业绩。

但亲友们说不出个一二三,只是让你买,那么就要警惕了,

要么贵,要么可能买了不赔,要么两者兼而有之。

唯一需要坚持的原则是,买保险需要从自身实际情况出发,

不要被道德绑架,按需选择。

跟亲戚沟通好自己的保险需求。

通常来说,以我的经验,

哭穷和说自己有XX疾病,是最有用的,

一般就不会缠着你买了,前提是这亲戚还有一点良心和专业知识。

如果还缠着你,

那就是抱定了吃定你割你韭菜的心态来的,

那这个亲戚处不处就要考量考量了。

咱中国人最重人情,但最难的也是人情。我微小的建议便是如此。

以上。

保险信息不对称非常严重,十买九坑,买保险前仔细阅读下面的攻略可以让你少花几万块冤枉钱。

- 发表于 2021-10-03 14:05

- 阅读 ( 250 )

- 分类:互联网

712 篇文章