养老分红保险(中国人寿养老保险价格表)

养老分红保险(中国人寿养老保险价格表)

太平洋人寿以世界上最大、最深的大洋为名。

他家的招牌产品——金佑人生进行了升级,究竟升级后的金佑人生2018和金佑人生2017相比,有什么变化?

「金佑人生」怎么样?

「金佑人生」是太平洋人寿的重疾险产品,也是一款分红险。太平洋「金佑人生」有好几个版本:「金佑人生」2017A款、「金佑人生」2017B款、「金佑人生2018」新款。那么,金佑人生和金诺人生有什么区别呢?

奶爸将从以下几方面来说说:

太平洋保险怎么样?

金佑人生升级前后变化

养老又分红的金佑人生值得入手吗

01

关于太平洋人寿

中国太平洋保险又称太平洋保险,简称中国太保或太保,前身是中国太平洋保险公司。

太平洋保险旗下业务多样:寿险、产险、养老险等等。

今天的重点,金佑人生就是太平洋保险旗下的子公司——太平洋人寿的产品。

有这样一家综合性金融集团作支撑,太平洋人寿的优势比较明显:

1、品牌知名度高,终端网点多

据中国保监会数据,2018年太平洋人寿原保费收入排第三,知名度可见一斑。

在全国各地设2800 多家分支机构,便于线下投保。

2、阿尔法保险

首创在线的智能保险顾问——阿尔法保险,给保险业带来了新的可能。

但大品牌也有它的劣势:

(1)产品价格高

由于运营成本高和品牌溢价,大品牌的产品价格偏高,比其他品牌同好技术网类产品价格高出10-20%。

(2)产品设计惯性

太平洋保险作为“老五家”之一,在产品设计好技术网方面存在惯性,没有完全地与时俱进:

比如在目前,轻症保障、轻症豁免几乎是标配的情况下,有些太平洋产品仍没有这方面的保障。

02

金佑人生2018升级了啥

从金佑人生2017的A、B款到金佑人生2018,详细比对如图:

奶爸对比了金佑人生提及的“特疾”,和通常所说的轻症无异,下文就用轻症来替代金佑人生的特疾。

实际上,金佑人生2017的A、B款区别在于,B款是专供老用户的,每一万保额多送300米,还可以少交一年保费(19年缴费)。

我们先看升级前后都没变的方面:

1、有效保险金额=基本保险金额+累积红利保险金额

金佑人生是分红型的保险产品,重疾和身故除了基本保额外,还有保单红利:

保单红利包括年度红利和终了红利:

年度红利作为增额分配;终了红利分为关爱金和特别红利,在重疾或身故后合同终止时给付。

要注意的是,红利分配是不确定的。

奶爸以大家经常搞混的太平洋人寿和太平人寿产品为例,给大家揭开分红的神秘面纱:

以太平洋的金佑人生2018、和太平的福禄康瑞2018为例,设定30岁男性、1.2万保额的前提,金佑人生和福禄康瑞的初始保额分别为31万和50万。

接下来的好几十年里,福禄康瑞的保额一直是50万不变,而金佑人生就发挥=分红功能,在低档分红情况下,到了70岁还没有超过50万保额;在中档分红情况下,在67岁才刚好达到50万保额。

虽说金佑人生按中档分红来算,在70岁以后的保额是蛮高的,但前提是要活到那时候呢。

分红的效果好像真的没有我们想象得那么厉害。

想要利用这个红利大赚一笔的概率很低;所以奶爸不建议大家采取这种投机取巧的方式,毕竟,买保险买的是保障,而不是收益。

如果对收益有要求的朋友,不妨看看奶爸在《19款年金险测评好技术网》(点击查看)中的纯年金险——信美相互互信一生,收益率稳定在4%左右。

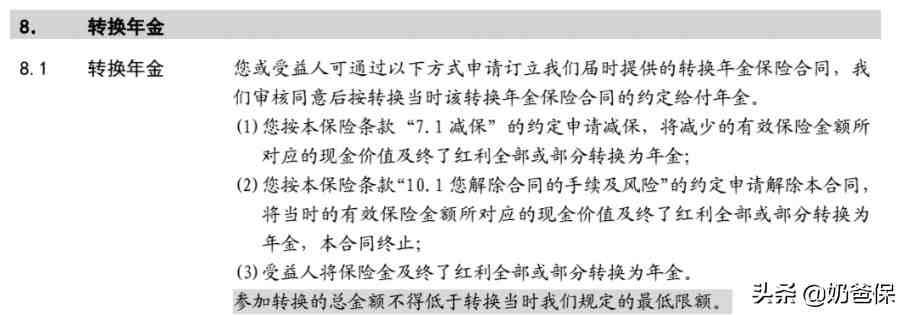

2、转换年金

这个就是大家熟知的养老金功能,本来一次过领取的保险金或减保的有效保额,转换成每年领取。

但奶爸认为,这只是一个权利,噱头大于实际意义(毕竟还是那个保额,只是分期拿)。

重点是金佑人生2017和2018的区别:

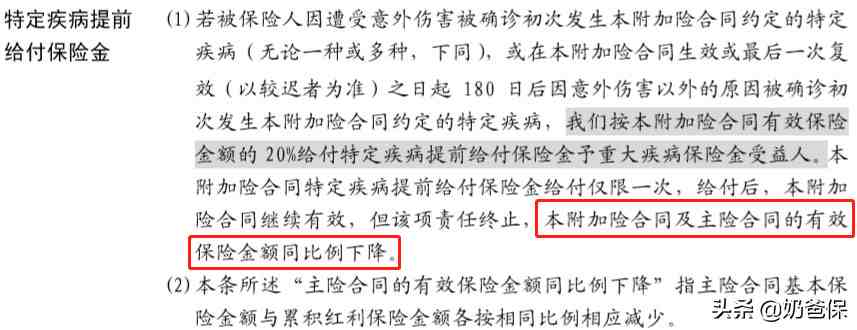

(1)提前给付升级为额外给付

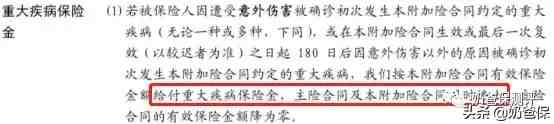

金佑人生2017是提前给付:重疾和身故共用保额,重疾身故责任二选一。

即重疾赔付100%保额后,身故责任终止。

更“坑”的是,金佑人生2017连轻症都是提前给付的:

轻症和重疾共用保额,轻症赔付后,重疾保险金额相应降低。

实际上,市面上大多重疾险产品中的轻症是额外20-30%基本保额赔付的,很少有和重疾共用保额的情况。

升级后,金佑人生2018是额外给付,身故和重疾都是独立赔付的,升级得不错。

(2)病种数升级,轻症多次赔付

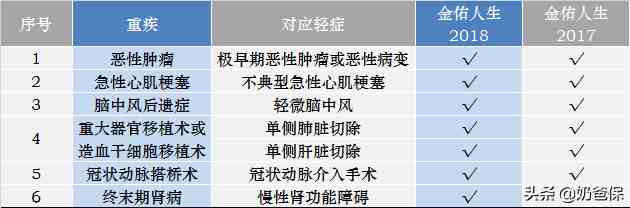

金佑人生2018在病种数量方面有所提升,重疾增加12种,轻症增加30种。

虽说病种数量不是最重要的,但升级后增加病种数量也不是坏事。

上表中6项重疾理赔率达到80%,对应的轻症的理赔率也是很高的,最好全部覆盖掉:

金佑人生在升级后果然补上了这个缺口。

金佑人生2018不仅去掉轻症提前给付的诟病,还把轻症赔付次数从一次提到了三次。

(3) 保障升级,保费反而降低

既然升级了这么多,大家最关心的就剩保费问题了。

金佑人生2017的豁免需要额外付费,而金佑人生2018包含豁免功能。

对于30岁男性而言,保障终身20年缴费,含豁免保障的话,旧版年保费是19994.69米,新版年保费是19650米。

金佑人生2018不仅升级了保障,保费还降低了1.7%。

写在最后

升级后的金佑人生相较旧款还是不错的;但逃不掉的缺点就是“贵”。

可是,一款保费2w的重疾险真的适合你吗?

由于消费者保险知识的欠缺、保险行业的信息不对称性,大家在买保险的时候,会认为既然不会选产品,那选大品牌肯定没错。

大公司的产品,大多价格高。

对于一般的工薪家庭,保费预算有限,奶爸建议,还是先别考虑这种分红型重疾险了,还是先老老实实把保障做好,再自己去学习理财知识,这样赚到的也许会比等待分红来得更多更快呢。

保险小白怎么配置基本的保险方案?奶爸在《保险小白一学就会的保险课堂》中总结了科学投保五大原则,可以点击查看,加入课堂。

对买保险有任何疑问,都可以在公众号【 奶爸保 (ID:naibabao88) 】后台直接回复你的问

- 发表于 2021-04-15 22:16

- 阅读 ( 588 )

- 分类:互联网

696 篇文章