理财知识入门基础知识(一份超详细的零基础理财入门)

理财知识入门基础知识(一份超详细的零基础理财入门)

哪怕你还是学生,或者刚步入职场不久,暂无积蓄,也一定要学一学理财。“理财就是理生活”,当你真的去学习了,才会认同这个观念。

我从开始学理财,如今半年有余,除了跑赢通货膨胀的收益,更多的收获是思维方式的改变:比如说,为了“养鹅”,学会了控制欲望不再买买买,学会了延迟满足;比如说,做事情时会有更长远的规划,不只是想到乐观的那一面,还会考虑如果最糟糕的结果发生了如何应对(保险思维);还比如说,从一开始每天看盘心情随着涨涨跌跌跌宕起伏,到现在坚持投资策略一个月看盘一次,学会了正视风险,敬畏世界的不确定性……

今天本来是想写投资陷阱来着,因为最近多了新的想法,所以打算把理财入门这部分知识再带着大家复习一下~老油条们可以跳过第一部分,从第二部分开始看啦~

一、从改变消费观念开始

是的,第一步不是上来就去学如何买基金股票,而是先改变自己的消费观念。如果你不久前刚看过营销号写的《好看的女孩都自带烧钱属性》,从此节衣缩食,用顿顿吃咸菜省下来的钱去买SKII神仙水;或者月入3k,还非要去买Chanel的包包。那么,假设你有股神巴菲特一样的收益,也会很快把它败光的。

所以,学习理财的第一步,是“改变消费观念”。毕竟一直月光什么理财产品也买不了,得先有钱才能去投资呀~

如果怕自己不小心花掉的话,支付宝有两个好用的小功能可能会帮到你:一个是余额宝的“心愿储蓄”,这个功能可以设置每个月定时从银行卡转入好技术网余额宝一笔钱,这笔钱是冻结的,直到你的“心愿金额”达成才会解冻,平时买东西并不会花掉。另一个是蚂蚁财富的其他货币基金。货币基金是一种风险非常低的投资品,余额宝也是货币基金的一种(后面我们会讲,这里不再详细展开),蚂蚁财富除了余额宝还有一些灵活性不那么好的货币基金,今天赎回明天才能到账(T+1)。很多花钱的行为都是冲动消费,这种灵活性不那么好的储蓄方式反而会克制你的消费欲望,达到存钱的目的。

学着记账。记账不是为了记流水账,而是为了分析自己过往的消费行为,来指导未来即将产生的消费。

我刚毕业第一年完全是月光——甚至更夸张,自己挣的不够花还靠爸妈补贴。当时发工资以后最大的乐趣就是逛淘宝,每天去看聚划算、天天特价,感觉啥都想买,反正也不贵就下单了,一个月下来花了好多钱,买来的东西都很鸡肋。(所以劝告大家不要每天去看秒杀打折什么的,有明确想买的东西再去网购!)后来从存下10%开始,这个比例慢慢变成30%、50%,到现在每个月可以存下收入的90%而只花掉10%。(然而真相其实是:现在一天主业+副业连续工作16小时,根本没时间买买买)

二、了解各种投资品及其风险

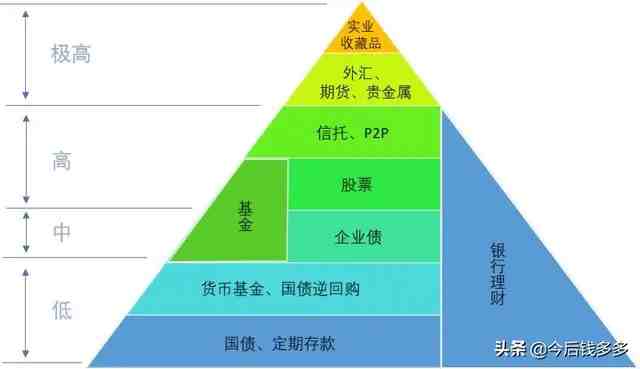

这张图叫做“投资金字塔”,列举了市面上常见的各种投资品,从金字塔底部到顶尖,越往上走风险越高。定期存款也是一种投资品哦,只是利率比较低罢了。

先说投资第一个也是最重要的原则:不懂的不要碰!不懂的不要碰!不懂的不要碰!

如果你看到这里觉得,理财好麻烦,不想继续学了。OK,那有了正确的消费观念,就算你不指望靠投资学习,只要你努力工作、不乱花钱,也不会继续以前那种月光生活了。但是,千万不要觉得很容易就能赚大钱,有这种心态的人多半会成为骗子下手的对象。

下面来详细地讲讲常见的投资品各自的特点。

货币基金的运作方式大概是这样的:基金公司把大家的钱汇集起来,拿去买银行的定期存款、大额存单。因为金额很大,存银行肯定和我们小储户存一两万是不一样的,就可以和银行谈判,拿到更高的利息。因为货币基金的主要投资方向是银行存款,所以是很安全的。一般来说,除了特别重大的经济危机,或者银行接连倒闭,否则是不会损失资金的。余额宝就是货币基金的一种(由天弘基金公司发行),其他公司也有货币基金。除了大部分用来投资银行存款之外,基金公司也会投资诸如债券、票据之类的,所以不同品种货币基金收益会有一点小差异,但是不会差别太多啦~

国债逆回购本质是一种短期借款。借款大家都懂吧,国债逆回购就是企业急需用钱,于是就把自己手里的国债当作抵押品给你,你把钱借给他;到期企业还你本金和利息,你再把国债还给他。因为监督方是中国证券登记结算有限公司,所以风险极低。月末、季末和年末的时候,企业急需用钱,这时候国债逆回购利率会非常高。有闲钱的话存上几天也是极好的。一般券商的APP都可以直接买国债逆回购。

债券根据借款主体不同可以分为国债、地方阅批债、企业债。简言之就是国家、地方阅批和企业向人民群众借钱,约定一个还款日期,到期支付本息。国家和阅批借钱嘛,自然是风险很低的;利息……当然也很低了。

基金和股票是小伙伴们最熟悉的,但是很多人其实并不知道基金、股票涨跌背后的机制是什么。

举个简单的例子来帮助大家了解一下股票。小王想开一家文具店需要10万块,但是他只有5好技术网万,钱不够,于是来找你借钱。于是你借给他5万,说,“这钱你不用换,但是以后你挣了钱,一半的利润是我的”(当然了要是文具店倒闭了你钱也收不回来),于是你就成了这家文具店的股东,占股50%。简单来说,当你买入一家公司的股票,就成为了这家公司的股东。能不能靠这家公司的股票赚到钱,取决于这家公司的经营状况。

但是你不知道该买哪个公司的股票,怎么办呢?这个时候有一个人出现了,他就是“基金经理”。基金经理说,“我有丰富的投资经验,我来帮大家买吧”。基金又根据投资方向的不同分为不同种类:大部分钱用来投资股票的就是股票基金,大部分钱用来投资债券的就叫债券基金。因为属性不同,债券本身风险更低,所以债券基金风险也比较低;股票基金的风险是比较高的,因为本质上还是在买股票。股票基金又包含被动投资的指数基金和主动投资的主动股票基金了,支付宝首页经常推荐的就是这种基金,你买了它就相当于买了基金经理帮你选好了一篮子股票。至于是赢是亏,要看这个基金经理选的怎么样了……

现在大盘跌到2500点,指数基金也跟着下跌了。我们讲价值投资的核心是【低买高卖】,在股票价格低的时候买入、价格高的时候卖出,经济不景气的时候正是投资的好机会。如果觉得研究股票麻烦,可以买入一些指数基金。只要经济未来持续向好,长期回报(5-10年)一定是不错的。可以定投如天弘指数基金(对余额宝就是天弘的,他家的特点是费率低)之类的,当做长期存款;等到经济回暖的时候再收取时间复利。

P2P就是个人借钱给个人,或者个人借钱给企业。P2P平台就是进行这种小额资金直接融资的交易场所。按理说,只要大家都遵守秩序,这应该是一种很受欢迎的借贷方式。但是,由于国内目前征信体系还不完善,你并不知道拿了自己钱的企业是去投资还是挥霍了,也不知道它是否有能力还钱。此外,P2P行业监管本身也不到位,有的P2P网站本身就抱着捞一笔跑路的想法去好技术网做的。

关于P2P的骗局可谓层出不穷。并不是说所有P2P公司都是骗子,只是大家投资之前一定要谨慎再谨慎,看清楚资质、担保、托管等关键信息再投资,不要被所谓“低风险、高收益”的广告蒙蔽了双眼。

原油期货贵金属、实业收藏品都是风险极高的投资,不懂的小伙伴不要轻易尝试。

- 发表于 2021-04-05 15:19

- 阅读 ( 1569 )

- 分类:互联网

680 篇文章