灰犀牛事件是什么意思(如何应对“灰犀牛”?)

灰犀牛事件是什么意思(如何应对“灰犀牛”?)

最近,人民日报头版的一篇评论员文章,让“灰犀牛”这个词火了。

7月17日,金融工作会议召开后的首个工作日,人民日报在头版刊发评论员文章《有效防范金融风险》,首次提到“灰犀牛”概念:“防范化解金融风险,需要增强忧患意识。……既防‘黑天鹅’,也防‘灰犀牛’,对各类风险苗头既不能掉以轻心,也不能置若罔闻。”

众所周知,“黑天鹅”比喻小概率而影响巨大的事件,那么“灰犀牛”到底是什么?

“灰犀牛”是什么?

“灰犀牛”概念首先出现在古根海姆学者奖获得者米歇尔·渥克撰写的《灰犀牛:如何应对大概率危机》一书。重达两吨的灰犀牛来比喻发生概率大且影响巨大的潜在危机,相对于黑天鹅事件的难以预见性和偶发性,灰犀牛事件不是随机突发事件,而是在一系列警示信号和迹象之后出现的大概率。

灰犀牛体型笨重、反应迟缓,你能看见它在远处,却毫不在意,一旦它向你狂奔而来,定会让你猝不及防,直接被扑倒在地。它并不神秘,却更危险。可以说,“灰犀牛”是一种大概率危机,在社会各个领域不断上演。很多危机事件,与其说是“黑天鹅”,其实更像是“灰犀牛”,在爆发前已有迹象显现,但却被忽视。

根据此书,很多事件都能被归入“灰犀牛”的范畴,比如:2008年美国房地产泡沫集中爆发以及在此之前的诸多泡沫破裂;飓风卡特里娜和桑迪以及其他自然灾害后的毁灭性余波;颠覆了传统媒体的现实数码技术;大桥坍塌和摇摇欲坠的城市基础设施。

当前中国经济面临的“灰犀牛”

中信证券的老师认为,目前中国经济的“灰犀牛”有两头:

高房价是中国经济的第一只“灰犀牛”。2015年6月起,一线城市的房价开始了极为陡峭的增长,不仅增速远高于二三线城市,甚至也远高于一线城市历史涨幅。2016年全国楼市更是进入爆发式增长,一线城市全年同比上涨幅度高达30%左右,二线城市下半年同比涨幅在15%上下。此后随着阅批出台各项限购限贷政策,一二线楼市有所降温,但三四线城市房地产火热,一转负增长的颓势,达到6%上下的增幅。

高杠杆是中国经济第二只“灰犀牛”。高杠杆主要分为三个部分,企业高杠杆、地方阅批高杠杆和住户部门高杠杆。国家资产负债表研究中心主任张晓晶撰文称,过去二十年中国实体经济部门一直处于加杠杆的状态,2016年实体部门杠杆率高达227%,2015年我国实体部门的利息支出是GDP增量的2倍,2016年这一数字为1.4倍,也就是说我国的经济增量都用于偿还利息而且还有缺口。

中国金融改革研究院院长刘胜军则表示,当前中国经济面临三只“灰犀牛”:

第一只“灰犀牛”:房地产泡沫,也是最大“灰犀牛”。一方面,对于中国房价的泡沫化已经没有争议,但另一方面房价调控却陷入“空调”的境地,不断逼空,导致很多人产生“房价永远不会跌”的错觉。

环视全球的房地产泡沫,都符合两个特征: 一是周期长,一轮大牛市超过10年并不稀奇;二是泡沫破裂时地动山摇,犹如雪崩和泥石流,逃生非常困难。

第二只“灰犀牛”:是“货币贬值、资金外流”引发类似于1997年亚洲金融危机那样的金融动荡。最近两年,受国内资产价格高企、经济增速放缓、经济转型不确定性等因素影响,形成了人民币贬值预期,导致外汇储备从4万亿美米下降至3万亿美米。尽管最近外汇储备趋稳,但主要是外汇管制加强的结果,人民币贬值预期仍未消除。

第三只“灰犀牛”:银行不良资产的增加。目前官方公布的银行不良资产率在2%左右,这是非常好的数字。但市场并不买账,从银行股的股价表现看,不良率显然存在低估。很多银行股的PE(股票市值与净利润之比)在5倍左右(A股市盈率中位数70倍);PB 在1倍以下(即股价低于每股净资产)。

我们离灰犀牛还有多远?

无论是中信证券的老师,还是中国金融改革研究院院长,都将房地产视为最大的“灰犀牛”,那房地产目前处在什么阶段呢?

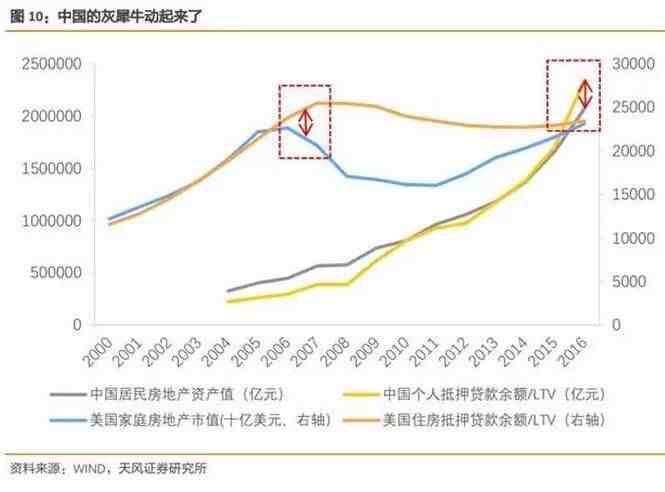

天风证券的老师近来写了一篇报告《我们离灰犀牛还有多远:——从家庭和地产观察中国债务周期的顶点》,报告指出,中国房地产的灰犀牛已经动起来了,但我们离它还有一段距离。我们还是有时间将这头“灰犀牛”扼杀在远方。

他从两个维度计算房价安全垫的厚度:房地产的市值和其作为抵押品的价值之比,居民的按揭贷款支出和可支配收入之比。

并表示:

房贷是中国家庭最主要的负债,也是金融体系最重要的资产。

单纯用居民部门杠杆率的高低并不能判断房地产价格溃缩的风险,因为决定房价的不是居民的整体杠杆率,而是购房者的边际杠杆。

2012 年开始,中国居民购房抵押率(Loan to Value Ratio, LTV)不断上行,并在 2015-2016年加速上行。2016 年底中国购房抵押率 LTV 达到 50%,相当于美国 2001-2002 年的水平,实际与美国 2004-06 次贷危机爆发之前的 LTV(56%)相差不大。

值得注意的是, 2016 年中国的住房抵押贷款余额/LTV 也开始超越家庭房地产市值。 虽然中国房地产市值低于其抵押价值并也不一定意味着违约率的上升,这取决于我们的安全垫(首付比例和房贷支出收入比)有多厚。但美国的前车之鉴让我们不能忽视这个正在接近 Margin Call 的信号。

虽然“灰犀牛”有动起来的迹象,但是天风证券判断我们离它还有一段距离:

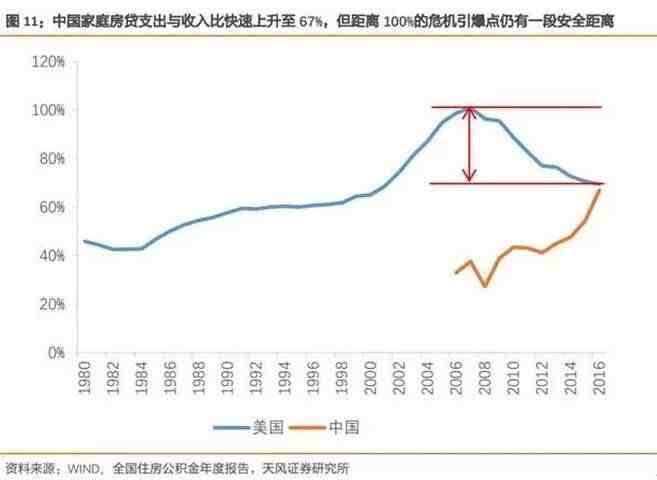

银监会 2004 年发布的 57 号文《商业银行房地产贷款风险管理指引》中,要求借款人住房抵押贷款的月支出与收入比控制在 50%以下,所有与住房相关债务支出与收入比控制在55%以下。然而 2006-2016 年间,中国家庭房贷支出与收入比从 33%上升到了 67%, 突破了银监会《指引》中规定的红线。

美国家庭房贷支出与收入比从 2000 年之后快速上升, 2000 年时该指标为 65%,但 2006年时已经是 99%,无限接近房价的压力极限。当家庭的全部收入只能用于房贷支出时,崩盘是早晚的事情。 2007 年美国家庭房贷收入比达到了 101%, 突破极限后旋即爆发危机。

如何应对“灰犀牛”?

那么面对这头最大重量级的“灰犀牛”,我们该怎么做?

米歇尔·渥克给出了“灰犀牛”危机的应对策略:

1)承认“灰犀牛”的存在

只有先承认“灰犀牛”的存在,我们才能躲避人们对危机的认知障碍,把握“灰犀牛”的命门。

2)定位“灰犀牛”的性质

准确把握“灰犀牛”的性质之后,我们才能确定“灰犀牛”中各个子事件的轻重缓急,并用适当的方式应对“灰犀牛”危机事件。

3)不要静立不动

如果你没有能力将“灰犀牛”一击毙命,那么起码应该思考目前所能做的阶段性行动。这些行动可以延缓“灰犀牛”危机事件的终极爆发,为我们找到正确的解决方案赢得时间。

4)站在高处观察“灰犀牛”

最英明的领导者会站在高处观察“灰犀牛”,并在其尚未靠近时就采取行动。

第一,你要眼睛紧紧地盯着远方。这样,你就能够准确预测那个看似遥远的“灰犀牛”来临的时间。

第二,从宏观角度,发现妨碍我们正确决策和及时行动的体制性问题:群体思维造成盲目决策;保守体制造成行动迟缓;低效的资源分配方式。

5)发现“灰犀牛”,活捉并控制它

发现“灰犀牛”,定位其性质,延缓其全面爆发,找到解决“灰犀牛”的障碍,做出正确的决策,最后就是坚定不移地执行下去。发现“灰犀牛”、活捉并控制它的人,都是实事求是、不受群体思维所蒙蔽、执行力强、有着责任和担当意识的人。

那么具体到中国经济,刘胜军表示,第一,树立坚定的风险意识,保持充足的流动性,资产组合保持合理的分散化。第二,踏空房地产大牛市的朋友们,这么多年的心理煎熬都挺过来了,再继续坚持几年吧,千万别在泡沫破灭前冲进去当“接盘侠”。第三,远离融创之类的“债多不压身”的大户,警惕庞氏融资陷阱,远离银行股

- 发表于 2021-04-16 10:23

- 阅读 ( 654 )

- 分类:互联网

606 篇文章