股市好了 债市就会跌吗?2023年该买股基还是债基?

我们知道股债之间存在一定的“跷跷板效应”,也就是说,股票上涨的时候债券可能下跌,反之亦然。这很大程度上是因为市场上的资金是有限的,当股票市场表现较好的时候,资金可能倾向于离开债市而去股票市场上购买资产,从而导致债市的下跌。

所以,如果2023年经济修复的速度和力度都大幅好于预期,投资者更看好权益市场的表现,就有可能导致债市的下跌,那当前还要持有债基吗?

复盘历史:股债势并非一直此消彼长

其实上股债市场走势并非一直此消彼长,也会出现同涨同跌的情况,比如,2011年的股债双杀、2014年的股债双牛等。

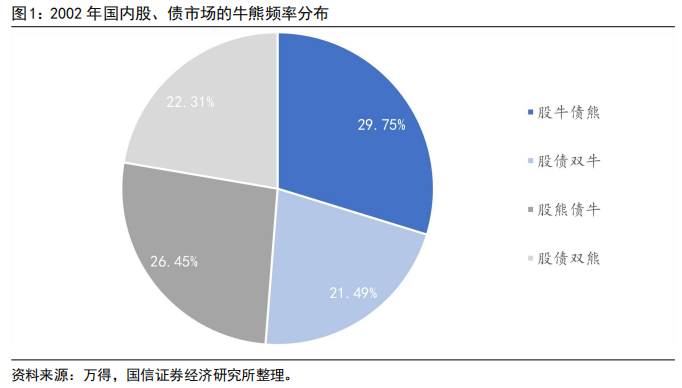

而且国信证券报告也告诉我们,2002年来,按照月度为频率来判定,股债“跷跷板”(股牛债熊+股熊债牛)出现的场景仅占56.2%,余下的“股债双熊”和“股债双牛”各占了22.31%和21.49%。

可是当股市不好的时候,大家不是把钱都放到债市了吗?而当股市向好的时候,大家就又把钱又从债市放回到股市里了吗?

听起来很有道理,但是其实股市和债市的资金来源是不一样的。股票市场的潜在资金供给来自居民、企业和非银存款,当这部分资金的流动性提升时,就会利好股市。而对于债券市场来说,主要潜在资金供给来自商业银行。如果商业银行中可用于投资债券的资金充裕,流动性强,则利好债市。所以不能简单地认为股市好了,债市就不好了。

另外,如果股市虽然短期出现下跌,但是中期内的趋势上仍有机会,市场并没有彻底失去信心,资金也不会流入债市。所以,股市债市资金轮动并非主导因素,并不是股市涨了,债市就一定会跌,关键还是要看背后的驱动逻辑。如果是基本面驱动或者股债市场流动性出现分化时,“股债跷跷板”现象往往会较为明显。

现在该买股基还是债基?

我们在对比股债性价比的时候,主要跟踪的是一个指标,叫股权风险溢价(Equity risk premium,简称ERP)。股权风险溢价,就是指相比无风险的资产收益率,具有市场平均风险的股市的收益率能多出多少。

用大家更能理解的话来解释:我们默认所有投资者在一开始都是风险厌恶者,因此,当投资者承受较高投资风险的时候,就需要一定的“风险补偿”,这就是“风险溢价”的来源。

计算 “风险溢价”时,我们用参照指数市盈率的倒数(E/P)来代表股市预期收益率,用十年期国债收益率代表持有债券预期收益率,两个数相减,就是我们要看的数据。

股权风险溢价 = 指数市盈率的倒数(E/P)- 10年期国债收益率

这一数值越高代表风险溢价越高,股市的性价比就越高,反之亦然。

当前的股权风险溢价是5.65%,虽然较前段时间有所下降,但仍处于较高性价比区间。

因此我们认为对比股市和债市,现在投资股市的机会或许是大于风险的。

性价比高并不代表马上就是反转

虽然从当下股权风险溢价的水平来说,对比债市,股市的机会或许不错,但是也不意味着反转马上就会到来。

一方面,顶部/底部有时是一个较长的时间段。即使股权风险溢价的“便宜”信号出现了,行情也未必会立刻反转。

另一方面,绝大多数时候,股权风险溢价都是在都在中间的位置上下浮动。因此,在这种指向性不强的时候,我们就要更多地结合当时的货币环境、经济前景来分析,不能过于简单地就把某一个单一指标当做“抄底”的依据。

根据自己风险偏好配置基金

虽然当前股票的性价比高于债市,但具体增配权益基金还是债基,还要根据自己的风险偏好再做决定。

行情比较平稳的时期,很多人都认为自己是“积极型选手”,能够承受比较大的风险。但市场震荡回调时,才是对投资者风险承受力的真正考验。某些投资者因为20%、30%的亏损幅度,焦虑忧愁、恐慌不安,甚至影响正常的生活和工作,那么,这个时候你可能就要认识到自己或许并不适合较高波动的权益投资。

如果抱着逐利的心态,总想着“快速致富”,将预期收益率设置得过高,非常容易导致浮躁的情绪。所以针对不同风险偏好的投资者我们给出不同建议:

第一种:风险偏好高的激进型投资者

对于风险偏好较高,能承受较大回撤的投资者,当前很多可以作为投资组合中的前锋选手的行业基金已经回撤到高性价比区间,可以适当加仓。

可以多关注政策转向受益板块方面。机构认为20大结束以来,地产、疫情防控等方面政策先后出现重大变化。结合政策指向,预计地产链、港股(尤其是互联网)、以及部分消费品是上述政策转向的最大受益者。

第二种:被大跌伤透了心想提升投资体验的投资者

这类投资者,风险偏好相对没有那么激进,大概率是前两年大涨时,追高进来的。然后在今年深刻体会到了权益市场的波动力度。于是,深刻认识到了“资产配置”的重要性。那么,中长期纯债就更适合这类投资者。

站在财富管理,资产配置的角度,短期来看,配置债基可以降低整个基金账户的波动,提升基金持有体验。长期来看,复利的作用下,稳稳地幸福带来的收益也是比较客观的。

我们将致力于为您提供最新的财经资讯以及股票基金新闻,了解更多财经新闻资讯欢迎关注腾赚网。

风险提示:文章涉及的观点和判断仅代表我们对当前时点的看法,基于市场环境的不确定性和多变性,所涉观点和判断后续可能发生调整或变化。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。

- 发表于 2023-01-25 14:04

- 阅读 ( 214 )

- 分类:互联网

731 篇文章