小规模纳税人增值税申报表(小规模纳税人增值税申报表填报案例及注意要点)

小规模纳税人增值税申报表(小规模纳税人增值税申报表填报案例及注意要点)

根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问好技术网题的公告》(国家税务总局公告2019年第4号)规定:2019年1月1日至2021年12月31日,小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万米(以1个季度为1个纳税期的,季度销售额未超过30万米)的,免征增值税。具体如何填报,现结合案例整理归纳如下:

一、案例举例

案例1:既有销售货物,又有提供应税服务

某公司是小规模纳税人,按季申报,2019年第一季度销售货物取得不含税销售收入10万米,出租不动产不含税销售收入15万米,均开具增值税普通发票。本季度无发生其他增值税应税行为。

案例分析:季度销售额合计为10+15=25万米,未超过30万米免税标准,因此,本季度可享受小规模纳税人免税政策。

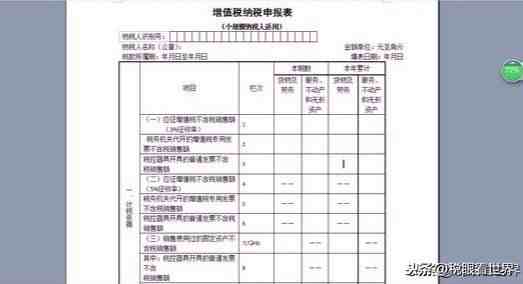

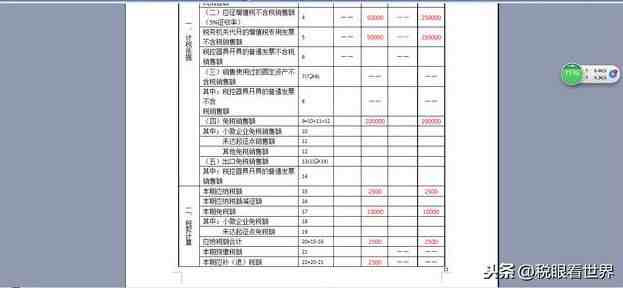

申报表填报:

1、“货物及劳务”列第9栏、好技术网第10栏的填写2万,第17栏、第18栏填写0.3万(=10万3%)

2、“服务、不动产和无形资产”列第9栏、第10栏的填写15万,第17栏、第18栏填写0.75万(=15万5%)。

案例2:全部开具增值税普通发票

某公司是小规模纳税人,按季申报,第一季度销售货物取得不含税销售收入共计30万米,全额开具增值税普通发票。本季度无发生其他增值税应税行为。

案例分析:季度销售额合计为30万米,未超过30万米免税标准,且全额开具增值税普通发票,本季度可享受小规模纳税人免税政策。

申报表填报:

将开具普通发票销售额30万米销售收入填列于主表“货物及劳务”列第9栏、第10栏。同时,将对应的免税额0.9万(=30万3%)填写于主表“货物及劳务”列第17栏、第18栏。

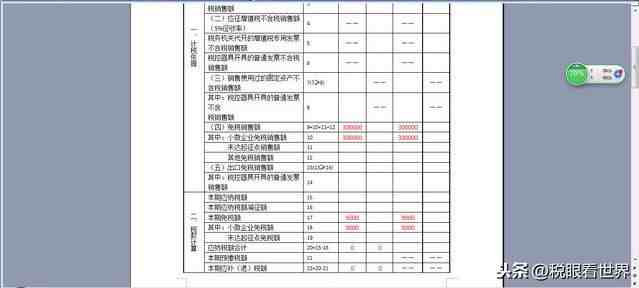

案例3:全部开具增值税专用发票

某公司是小规模纳税人,按季申报,第一季度出租不动产取得不含税销售额共计25万米,全额自开增值税专用发票。本季度无发生其他增值税应税行为。

案例分析:季度销售额合计为25万米,虽未超过30万米免税标准,但开具专用发票不能享受免税优惠,应按好技术网规定全额缴纳增值税。

申报表填报:

1、主表“服务、不动产和无形资产”列第4栏、第5栏填写25万。

2、主表“服务、不动产和无形资产”列第15栏、第20栏填写1.25万(=25万5%)

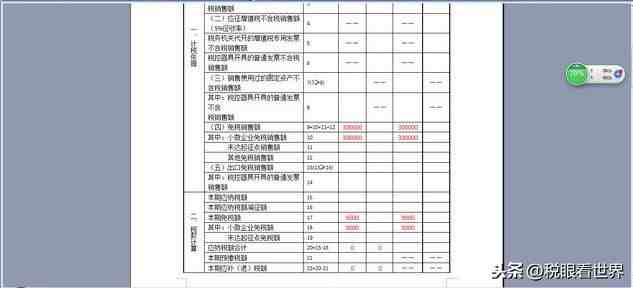

案例4:既有增值税普通发票,又有增值税专用发票

某公司是小规模纳税人,按季申报,第一季度出租不动产取得不含税销售额25万米,其中自开增值税专用发票5万米,开具增值税普通发票20万米。本季度无发生其他增值税应税行为。

案例分析:季度销售额合计为25万米,未超过30万米免税标准,本季度可享受小规模纳税人免税政策,但其中自开专用发票部分应按规定缴纳增值税。

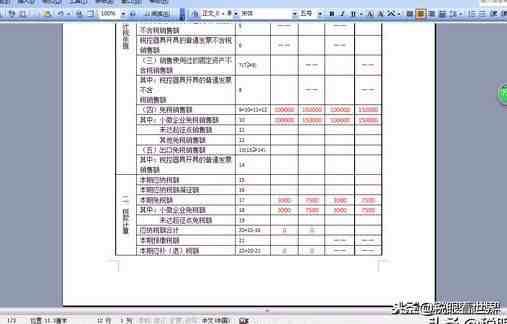

二、填报注意事项

1.计算免征额货物销售和应税服务合并计算,不再分开计算享受免征额;

2.差额征税的小规模纳税人按差额后的销售额判断是否享受免征增值税政策,申报表主表填写差额后的销售额,并填报附列资料反映差额情况;

3.小规模纳税人无论是自开增值税专用发票还是税务机关代开增值税专用发票均在“税务机关代开的增值税专用发票不含税销售额”一栏填写;

4.个体工商户符合享受免征增值税政策的纳税人在第11栏“未达起征点销售额”一栏填写;

5.销售免征增值税的货物及劳务、应税服务(如销售鲜活农产品)不能在在小微企业免税栏次填报,只在免税销售额填报,同时在附列资料“增值税减免税申报明细表”相关免税项目填报。

- 发表于 2021-04-04 12:26

- 阅读 ( 266 )

- 分类:互联网

737 篇文章